Hipotecas sin fórmula: el problema no es firmar una hipoteca… es no entender lo que firmas

Descubre qué son las hipotecas sin fórmula o hipotecas Redal, por qué pueden generar inseguridad jurídica y qué debes revisar antes de firmar un préstamo hipotecario.

Alex Jonas

6/25/20263 min read

Hay algo que muy poca gente reconoce cuando firma una hipoteca

👉 No entiende realmente lo que está firmando.

Y ojo

No hablo solo de cláusulas complejas.

Ni de tecnicismos jurídicos.

Ni de términos bancarios imposibles de leer sin café y paciencia.

Hablo de algo mucho más básico

👉 Mucha gente no sabe exactamente cómo se calcula lo que va a pagar durante 20 o 30 años de su vida.

Y eso debería dar bastante más miedo del que da

Porque la mayoría de compradores llegan agotados al momento de la firma

Han pasado por:

visitas

negociación

arras

tasación

papeleo

nervios

miedo a perder la vivienda

y presión por cerrar la operación

Y cuando llega el día de la hipoteca…

Muchos simplemente desconectan.

Confían en una frase muy peligrosa:

👉 “Si el banco lo hace así, será normal.”

ERROR.

Porque hay contratos hipotecarios que ni siquiera explican claramente cómo se calculan las cuotas

Y sí.

Aunque parezca increíble…

Esto ha ocurrido durante años en España.

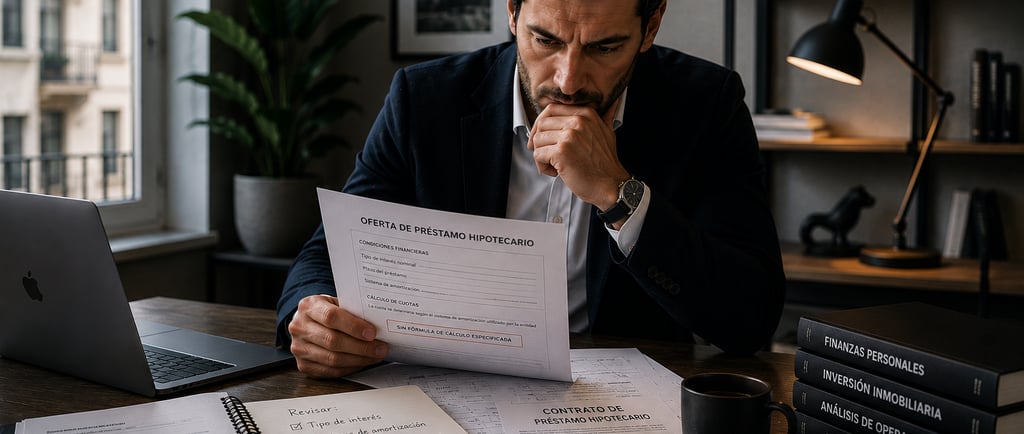

Son las llamadas hipotecas sin fórmula

O hipotecas Redal.

¿Qué significa esto exactamente?

Que el contrato puede indicar:

el tipo de interés

el plazo

y determinadas condiciones

Pero no explica correctamente el sistema matemático utilizado para calcular la amortización

Traducido al idioma de la calle:

👉 Pagas durante décadas algo que no puedes comprobar realmente por ti mismo.

Y aquí aparece el verdadero problema

No es solo un tecnicismo financiero.

👉 Es un problema de transparencia.

Porque una hipoteca no es una suscripción de Netflix

Es probablemente el contrato financiero más importante que firmará una persona en toda su vida.

Y aun así…

La mayoría de personas firma sin entender:

cómo evoluciona la deuda

cuánto interés pagará realmente

cómo amortiza capital

o cuánto le cuesta de verdad financiar la vivienda

Lo más curioso es que mucha gente se obsesiona con esto:

👉 “¿Me dan Euribor +0,75 o +0,95?”

Pero luego no revisa lo importante

Cómo funciona realmente la estructura del préstamo.

Porque aquí hay una realidad incómoda

👉 El banco siempre entiende perfectamente el producto que vende.

La pregunta es si tú también lo entiendes.

Y muchas veces la respuesta es no

Especialmente en hipotecas antiguas

Donde existían contratos:

ambiguos

mal redactados

incompletos

o directamente imposibles de interpretar para una persona normal

Esto genera algo muy peligroso

👉 Dependencia absoluta de la entidad financiera.

Porque si tú no puedes comprobar correctamente cómo se calcula tu cuota…

Entonces solo puedes confiar.

Y confiar ciegamente en productos financieros complejos nunca suele ser una buena estrategia

Ahora bien

Hay algo importante entender aquí.

Esto no significa que todas las hipotecas sean malas

Ni mucho menos.

De hecho, bien utilizadas, las hipotecas son una herramienta brutal

Especialmente en inversión inmobiliaria.

Porque permiten controlar activos grandes con dinero financiado

Y eso puede acelerar muchísimo la creación de patrimonio.

Pero precisamente por eso…

👉 Entender la deuda es obligatorio.

Porque una mala hipoteca puede destruir completamente una buena operación

He visto compradores obsesionados con negociar 5.000€ un piso…

Y luego perder muchísimo más:

por malas condiciones financieras

por productos vinculados

por seguros absurdos

o por no entender realmente el préstamo que estaban firmando

Y aquí aparece otra cosa importante

👉 La educación financiera en España sigue siendo bajísima.

La mayoría de personas:

no entiende amortización

no entiende interés compuesto

no entiende coste total de financiación

y no sabe calcular realmente cuánto paga por una vivienda

Por eso mucha gente cree que está comprando un piso…

Cuando en realidad está comprando una deuda gigantesca disfrazada de cuota mensual asumible.

Y sí

La cuota importa.

Muchísimo.

Pero no es lo único importante

Porque una cuota cómoda puede esconder:

décadas adicionales de pago

muchísimo interés acumulado

o condiciones muy malas a largo plazo

Por eso antes de firmar cualquier hipoteca hay que revisar varias cosas

👉 Y no solo el tipo de interés.

Hay que entender:

sistema de amortización

coste total del préstamo

productos vinculados

seguros

flexibilidad futura

comisiones

posibles escenarios de subida

y capacidad real de pago

Porque el problema nunca aparece cuando todo va bien

👉 El problema aparece cuando la situación cambia.

Y ahí es donde una hipoteca mal entendida puede convertirse en una trampa enorme

La mayoría de personas dedica más tiempo a elegir:

el color de la cocina

el sofá

o los azulejos del baño

…que a entender el préstamo que firmará durante media vida.

Y eso es una locura financiera bastante importante

Porque una buena compra inmobiliaria no depende solo del piso

👉 También depende de cómo financias la operación.

Y cuanto más entiendas la deuda…

Más control tendrás sobre tu patrimonio futuro.

Siempre entiende antes de firmar

La diferencia entre usar una hipoteca como herramienta…

O acabar trabajando para ella durante 30 años…

👉 muchas veces empieza en algo tan simple como entender lo que estás firmando.

Cómo podemos ayudarte en Alex Jonas Real Estate

En Alex Jonas Real Estate ayudamos a compradores e inversores a analizar operaciones inmobiliarias con visión estratégica y financiera.

Te ayudamos a:

Analizar hipotecas

Entender costes reales

Revisar operaciones

Detectar riesgos ocultos

Y tomar decisiones inmobiliarias con criterio

Porque comprar una vivienda…

👉 no debería ser el resultado de improvisar delante de un notario.