El seguro de la hipoteca NO es obligatorio (y aquí hay dinero que casi nadie está viendo)

Descubre por qué no estás obligado a contratar el seguro de tu banco al firmar una hipoteca y cómo puedes ahorrar miles de euros con una estrategia inteligente.

Alex Jonas

4/14/20262 min read

El gasto invisible que te cuesta miles de euros

Hay una frase que se repite en casi todos los bancos:

👉 “Si firmas la hipoteca, tienes que contratar nuestro seguro”

Y la mayoría de gente:

👉 Lo acepta sin cuestionarlo

Pero aquí hay una verdad que cambia el juego:

👉 No estás obligado a contratar el seguro con el banco

Y entender esto…

👉 Puede ahorrarte miles de euros

La realidad: lo obligatorio… y lo que no lo es

Vamos al grano.

Con una hipoteca:

👉 Sí necesitas un seguro de daños

👉 Y el banco debe ser beneficiario del continente

Pero NO:

👉 No estás obligado a contratarlo con ellos

👉 No estás obligado a pagar su precio

El problema: el cliente no hace números

Aquí es donde se pierde dinero.

La mayoría:

👉 No compara

👉 No calcula

👉 No optimiza

Simplemente:

👉 Firma

Y ese “detalle” puede costarte miles de euros a lo largo de la vida del préstamo.

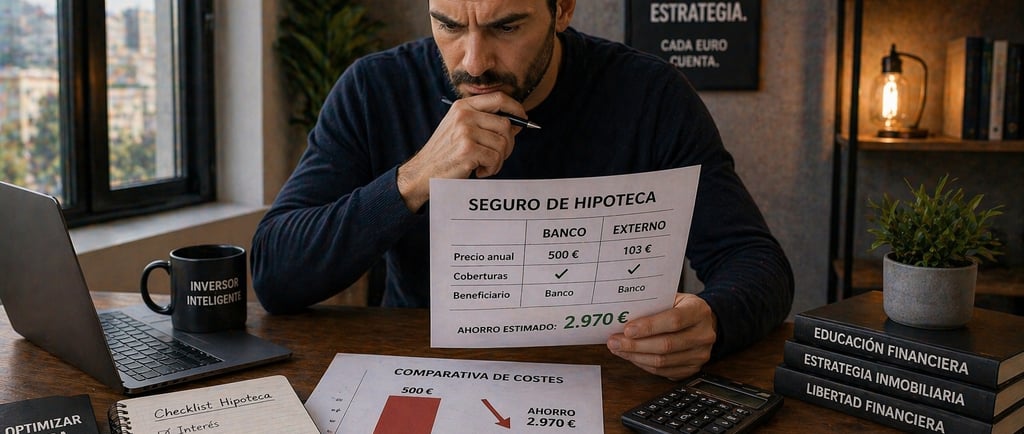

El caso real: cómo ahorrar casi 3.000€ sin cambiar de casa

Vamos a números.

Caso típico:

Hipoteca pendiente: 180.000€

Plazo restante: 15 años

Bonificación banco: 0,20%

Seguro banco: 500€/año

¿Qué pasa si te sales?

👉 Pierdes bonificación → sube el interés

Pero…

👉 Encuentras seguro externo por 103€/año

Resultado:

👉 Ahorro estimado: 2.970€

La clave: no es el seguro… es el sistema

Aquí hay algo más profundo.

El banco utiliza:

👉 Productos vinculados

Para:

👉 Aumentar su rentabilidad

Y tú, si no analizas:

👉 Pagas de más sin darte cuenta

La oportunidad: optimizar como inversor

Aquí es donde cambia todo.

El inversor no ve esto como un gasto.

👉 Lo ve como una palanca

Porque optimizar:

Seguro

Hipoteca

Gastos

👉 Aumenta la rentabilidad real

Esto se multiplica cuando tienes varios inmuebles

Aquí viene lo interesante.

Un propietario con un piso:

👉 Ahorra 3.000€

Un inversor con varios:

👉 Multiplica ese ahorro

Y eso impacta directamente en:

👉 Su cashflow

Cuándo NO deberías salirte del seguro del banco

Esto es importante.

No siempre compensa.

Depende de:

Bonificación del banco

Precio del seguro

Condiciones globales

Por eso la regla es simple:

👉 Decidir con números, no con intuición

El gran error: aceptar lo que te dan

La mayoría compra una vivienda…

👉 Y deja de pensar como inversor

Pero la realidad es esta:

👉 La compra es solo el principio

Lo importante es:

👉 Cómo optimizas después

Ventajas reales de ir por libre

Cuando haces bien esto:

Pagas menos

Mantienes coberturas

Ganas control

Y entiendes lo que firmas

👉 Pasas de cliente a inversor

No es ahorrar… es pensar diferente

Esto no va de rascar unos euros.

👉 Va de mentalidad

De entender que en inmobiliario:

👉 Cada decisión suma o resta

Y la mayoría:

👉 Está restando sin saberlo

Cómo puede ayudarte Alex Jonas Real Estate

En Alex Jonas Real Estate no solo te ayudamos a comprar.

👉 Te ayudamos a optimizar

Analizamos cada operación para:

Reducir costes ocultos

Mejorar rentabilidad

Y tomar decisiones con criterio

Porque invertir bien:

👉 No es solo entrar bien

👉 Es gestionar mejor que el resto